最新:美油净多头持仓暴涨37%!梅德韦杰夫放狠话→

来源:期货日报

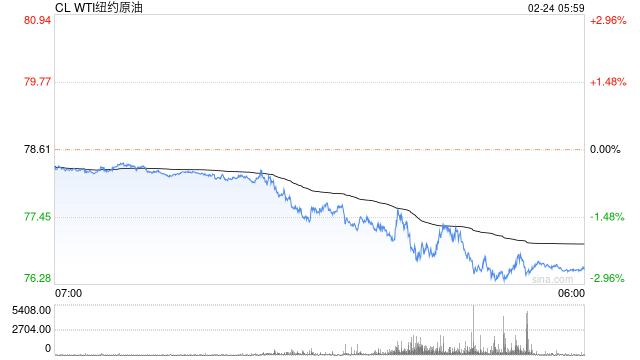

昨日,美国商品期货交易委员会发布最新数据显示,截至2月20日当周,投机者将WTI原油净多头持仓增加29441手至109135手(环比上涨37%)。行情方面,本周五国际油价收盘大跌,全周来看,美油累跌约2.5%,布油跌约2.2%。

正大体育自媒体

来源:期货日报

昨日,美国商品期货交易委员会发布最新数据显示,截至2月20日当周,投机者将WTI原油净多头持仓增加29441手至109135手(环比上涨37%)。行情方面,本周五国际油价收盘大跌,全周来看,美油累跌约2.5%,布油跌约2.2%。

国泰君安:2024年钢铁行业需求有望超出市场预期证券时报网讯,国泰君安研报指出,展望2024年钢铁需求情况,从地产端来看,经过两年下行,预期地产端需求占比将降至20%以下,钢铁需求对地产波动...

美国劳工统计局公布,12月份最终需求生产者价格指数(PPI)下跌0.1%。

52位经济学家对1月份PPI的预估中值为上升0.1%(预估区间为下降0.1%至上涨0.3%)。

1月份最终需求PPI同比上升0.9%;预估上涨0.6%。

不含食品和能源的最终需求PPI环比上涨0.5%;预估上涨0.1%。

不含食品和能源的最终需求PPI同比上涨2%;预估上涨1.6%。

不含食品、能源和贸易服务的最终需求PPI环比上涨0.6%;同比上涨2.6%。

华泰证券发布研究报告称,24年春节多项出行与消费数据同比显回暖态势。1月信贷开门红超预期,除春节效应外,或反映PSL对企业融资需求的拉动、以及地产政策放松下居民融资需求边际改善,同时也受降息预期下银行“早放贷早收益”驱动。美国最新初请失业金显示美经济或仍具韧性,当前美劳动力供给约束仍较强、结合仍有韧性的企业需求→在雇员薪酬增速已超越通胀增速且增速仍较高的情况下短期或仍支持居民消费能力。短期海外流动性超预期紧缩风险或高于超预期宽松风险。外盘方面,截至2.13下午1:40,富时A50期货假日三天交易日上涨约1.3%。关注高AH溢价/景气回升/筹码压力较低的交集。

前言:进1月份以来,随着温度的不断降低,终端开工率不断降低,市场上的实际需求在不断减弱;叠加进入1月下旬后,年关渐近,上下游市场放假情况逐渐增多,需求只降不增。但本月底在利好消息的加持下,价格逆势而上,工角槽价格较上月相比仅窄幅下行,降幅20-30元,H钢价格小幅上探。1月底节前备货也有启动,整体成交并未有明显减量,社会库存增量比较明显。

一、市场回顾:月初市场价格窄幅调整,上游生产企业价格小幅上探,市场价格跟涨,岁末年初,市场采购氛围较为谨慎,库存也维持在一般状态,出货并不十分乐观。月中价格先弱后稳,工角槽主流降幅30-60元,H型钢价格微调,用钢需求难有很大改善,市场交投氛围在多数情况下处于不温不火的状态,成交表现平平。临近月底,在利好消息的加持下和节前备货需求释放的背景下,价格长线窄幅上扬格局,年味渐浓,下游商户与终端市场放假情况陆续增多,部分下游商贸与终端为保证节后用钢需求,节前备货需求略有市场,整体成交表现尚可。

周四,美股氢能源概念股走低,截至发稿,普拉格能源(PLUG.US)跌超8%,燃料电池能源(FCEL.US)跌超6%,Bloom Energy(BE.US)跌超5%。以 Biju Perincheril 为首的SIG Susquehanna分析师将普拉格能源评级下调至“中性”,并称预计在需求回升之前,住宅替代能源领域近期的不利因素将持续到今年上半年。他们在给客户的一份说明中写道:“最近与各公司的讨论表明,美国住宅太阳能市场需求依然疲软,这主要是因为加利福尼亚州因NEM(度电计量)变化而出现的复苏速度低于预期,以及南部各州的需求疲软。”

来源: 中金宏观

作者:郑宇驰 张文朗等

中金宏观 | 需求缺口有所扩大——12月PMI点评

Content

正文

12月中采制造业PMI环比下降0.4ppt至49.0%,低于Bloomberg预测中值 (49.6%);12月非制造业商务活动指数环比上升0.2ppt至50.4%。制造业PMI新订单回落幅度高于生产,需求缺口有所扩大。拆分需求结构,内外需皆边际走弱。需求弱于供给也带动了库存的再度走弱和价格下降的压力。政策逐渐落地,基建带动建筑业改善。不利天气等因素扰动,服务业连续第二个月处于收缩区间。